LLM기업의 컨설팅화, 한국 SI기업의 큰 위기를 본다.

이번 5월, AI 산업의 가장 큰 세 기업이 열흘 사이에 같은 발표를 했습니다. 이 발표는 한국 SI기업들에겐 쓰나미같은 위기가 올 수 있습니다.

5월 4일. 앤쓰로픽이 블랙스톤·골드만삭스와 컨설팅 합작법인을 출범시켰습니다.

5월 11일. 오픈AI가 'OpenAI Deployment Company'를 공식화하며, 150명의 FDE(Forward Deployed Engineer)를 투입했습니다.

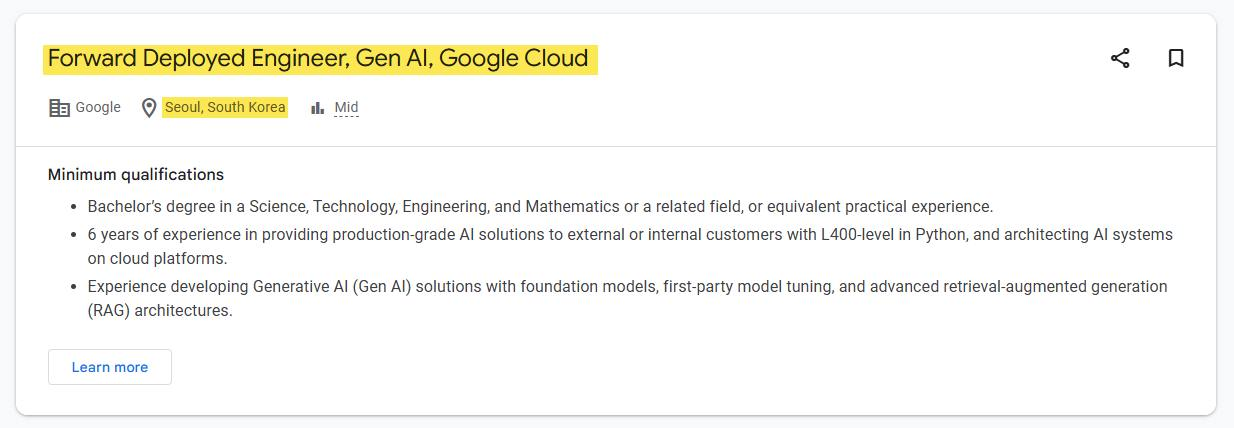

5월 13일. 구글이 "수백 명 규모의 FDE 조직을 구글 클라우드에 신설하겠다"고 발표했습니다.

세 회사가 각자 다른 자본 구조와 다른 조직 형태를 택했지만, 모두 'FDE'라는 같은 직책명을 채택했다는 사실에 주목해야 합니다. 우연한 동시성이 아닙니다. 산업 차원의 공식화입니다.

가장 무거운 한 줄은 오픈AI 발표문에 있었습니다.

"우리는 최첨단 모델을 만드는 연구 회사인 동시에 배포 기업(deployment company)이다."

맥킨지·BCG·액센추어·캡제미나이, 딜로이트와 같은 빅컨설팅펌을 동맹으로 묶어두면서, 동시에 같은 영역에서 직접 경쟁할 수 있는 자체 채널을 구축한 것입니다. 한 손으로 빅브라더와 악수하고, 다른 손으로 그들의 핵심 사업을 잠식하는 이중 게임입니다.

왜 이 세 AI 거인이 FDE로 수렴했을까요?

AX 대상 기업의 5분의 1 미만이 AI 에이전트 배포에 필요한 수준의 워크플로우 문서화를 갖추고 있습니다. 나머지 80%에서는 모델 도입 전에 워크플로우 자체를 다시 그려야 합니다. 병목은 모델이 아니라 조직 그 자체였던 겁니다. 그걸 본인들이 가장 잘 할 수 있다고 판단한 것이지요.

22년 전 팔란티어가 도달했던 결론에 AI 빅3가 도달했습니다. "모델만 팔지 말고, 엔지니어를 고객 책상 옆에 앉혀라. 그리고 그 자리에서 만든 것을 다시 제품 플랫폼으로 피드백하라." FDE 모델 채택 AI 기업은 초기 18개월 ARR 성장률이 동종 대비 3배입니다. 단위 매출당 한계 비용 구조 자체가 다른 게임이라는 뜻입니다.

그리고 이 변화는 한국 시장에 무거운 질문을 던집니다.

LG CNS는 2026년 1분기 매출 1조 3,150억 원, 영업이익 942억 원의 호실적을 냈습니다. AI·클라우드 매출이 전체의 58%였고, 챗GPT Enterprise를 약 10개 기업에 공급했습니다. 삼성SDS는 2031년까지 10조 원 투자 계획을 발표했습니다. 표면적으로는 모두 좋은 그림입니다.

그런데 LG CNS 실적 발표에 등장한 한 문장이 계속 마음에 남습니다.

"글로벌 클라우드 3사뿐 아니라 오픈AI, 팔란티어 등 글로벌 빅테크들과의 협력을 확대하며 AI 사업을 키우고 있다."

이 문장은 한국 SI의 현재 포지션을 가장 정확하게 묘사합니다. 동시에 가장 위험한 정의이기도 합니다. 회사의 경쟁력을 "오픈AI와 팔란티어의 한국 파트너"로 정의하는 순간, 그 정의 자체가 회사의 전략적 자유도를 제한합니다.

오픈AI가 한국에 직접 FDE 팀을 꾸리기로 결정하는 날은 올겁니다.

앤쓰로픽이 한국에 자체 FDE 팀을 파견하기로 결정하는 날도 올겁니다.

구글 클라우드 한국 지사가 한국형 FDE를 자체 채용하는 날은 이미 벌어졌습니다.

"한국 파트너"라는 정체성의 가치는 그 한 번의 결정으로 재평가됩니다. 흡수되는 입장에서 흡수 사실을 강점으로 마케팅하는 구조는, 더 이상 존재의미가 없어집니다.

그런데 여기서 한국 SI에게 가장 잔인한 진실이 등장합니다.

FDE 인재 구성은 "영업 20% + 제품 30% + 엔지니어링 50%"가 한 사람 안에 결합된 삼각 융합형 인재입니다. 임원과 한 자리에 앉아 사업 전략의 트레이드오프를 토론하고, 같은 회의실에서 노트북을 열어 클로드 API로 워크플로우 프로토타입을 만들고, 그것을 다음 분기 플랫폼 기능으로 추상화하는 사람.

이런 인재의 시장 단가는 한국 SI 평균 단가의 3~5배 수준입니다. 실리콘밸리의 FDE는 아주 쉽게 연봉 30만~50만 달러를 받습니다. 팔란티어와 오픈AI가 이 단가를 감당할 수 있는 이유는 단순합니다. 고객사가 시간당 청구가 아닌 결과 가치(outcome)에 지불하기 때문입니다.

한국 시장은 정반대 구조 위에 서 있습니다. (제가 알고 있는 것이 오래전 데이터 일수도 있으니 그런경우엔 알려주십시오.)

발주처는 MM(맨먼스) 단가표로 가격을 판단합니다. 등급별 단가가 공시되어 있고, 그 표 안에서 견적이 비교됩니다.

한 사람에 SI 평균 3~5배 단가를 청구하는 순간, 입찰 단계에서 탈락합니다.

발주처는 그 단가를 "사람 한 명 값"으로 보지, "제품 R&D 비용"으로 보지 않습니다.

결과 가치(outcome)에 지불하는 계약 구조는 한국 엔터프라이즈 구매 프로세스에서 사실상 아직 존재하지 않습니다.

이게 무슨 뜻일까요. 한국에서는 삼각 융합형 인재를 만들어도 그 인재를 시장 가격으로 팔 채널이 없다는 뜻입니다. 그래서 그런 인재는 — 만들어졌더라도 — SI에 머무르지 않고 글로벌 빅테크나 스타트업으로 흘러갑니다. 인재 공급의 문제가 아니라 인재 가격을 받아주는 시장의 부재입니다.

MM 단가표 위에서는 "제품화하기 위한 피드백 노력"은 비용이 아니라 손실로 잡힙니다. 다음 프로젝트에 재사용하려고 모듈로 추상화하는 시간은 이번 프로젝트에서 누구에게도 청구할 수 없는 시간이기 때문입니다. 매 프로젝트마다 새로 짜고, 매 프로젝트마다 더 많은 사람이 필요해지는 구조가 수십년간 굳어진 이유입니다.

선택지는 두 갈래입니다.

첫째, 글로벌 LLM 기업의 한국 영업 대리인으로 포지션을 명확히 하는 것. 단기 안정, 중장기적으로는 본사의 직접 진입 결정 한 번에 매출 구조가 흔들립니다.

둘째, FDE 모델 자체를 흡수해 한국형 LLM 컨설팅사로 재정의되는 것. 더 어렵지만 더 지속 가능합니다. 필요한 자산은 명확합니다 — 한국 산업 도메인 데이터의 더 깊은 축적, 삼각 융합형 인재의 자체 양성, 외산 모델 위에 한국형 워크플로우를 응축할 자체 플랫폼 IP.

그런데 두 번째 길은 인재 양성만으로는 안 됩니다. 그 인재의 가격을 받아주는 새로운 계약 구조를 발주처와 함께 만들어야 합니다. MM 단가표가 아니라 결과 가치 기반 계약. 시간당 청구가 아니라 outcome-based pricing. 이건 SI 한 회사의 결정이 아니라 한국 엔터프라이즈 구매 문화 전체의 진화입니다.

여기에 한국 SI의 진짜 딜레마가 있습니다. 인재를 먼저 만들어야 시장이 따라오는데, 시장이 따라오기 전에는 그 인재의 비용을 감당할 매출이 없습니다. 누군가 그룹 차원의 의지가 됐든, 한 두 개 선도 발주처와의 새로운 계약 실험이 됐든 이 닭과 달걀의 고리를 끊어야 합니다.

삼성SDS의 10조 원 투자 계획을 보면서 던지고 싶은 단 하나의 질문은 이것입니다.

그 10조 원 중 얼마가 "외산 모델을 도입하는 인프라"에 쓰이고, 얼마가 "한국형 FDE 역량과 자체 IP"에 쓰일 것인가. 그리고 그 FDE 인재의 단가를, 그룹 내부의 첫 고객사부터 결과 가치 기반으로 받아줄 의지가 있는가 입니다.

(좀 더 자세한 내용은 이번 달 발행되는 NIA [한국지능정보사회진흥원] 디지털서비스 이슈리포트 5월호에서 보실 수 있습니다.)